Индивидуальное предпринимательство 3-НДФЛ — форма отчетности, которая позволяет индивидуальному предпринимателю представить доходы и расходы от предпринимательской деятельности, а также скидки, полученные индивидуальным предпринимателем как простым физическим лицом. Наша статья посвящена особенностям заполнения 3-НДФЛ для индивидуальных предпринимателей.

Когда предприниматели платят подоходный налог.

Согласно ст. 23, п. 1 ст. 1 Гражданского кодекса РФ, индивидуальными предпринимателями признаются физические лица, совмещающие Поэтому единственный собственник как физическое лицо признается налогоплательщиком НДФЛ (подпункт 1 пункта 1 статьи 207 Налогового кодекса РФ). На необходимость исчисления данного налога с доходов, полученных индивидуальными предпринимателями от предпринимательской деятельности, указывает и текст пп. 1п. ст. 227 НК РФ.

При применении спецрежима НДФЛ вместе с НДС и налогом на имущество заменяется одним налогом, соответствующим применяемому режиму (ПСН, УСН, ПСН). Правда, это касается только доходов, связанных с предпринимательской деятельностью. Доходы, полученные индивидуальными предпринимателями, но не от предпринимательской деятельности, облагаются по 09. 09. 03-11-11/79032 от 2020 года из Казначейства России, рассматриваются как обычные доходы физических лиц.

Обязанность представлять декларацию о доходах, полученных от предпринимательской деятельности, и расходах отражена в пункте 5 статьи 227 Налогового кодекса РФ. Такая декларация составляется на бланке, который называется форма 3-НДФЛ. В 2025 году 3-НДФЛ за 2023 год нужно оформить на бланке, обновленном с учетом редакции ФНС от ЕД-7-11/615@ от 11. 09. 2023. Кликните на картинку ниже, чтобы бесплатно скачать бланк.

Обновления за предыдущие годы нужно подавать по форме, применимой к отчетному периоду.

Если вам необходимо внести изменения в отчет за период 2020-2022 годов, скачайте необходимую форму заявления здесь.

Нулевая декларация 3-НДФЛ деятельность и отсутствие закрытия, т.е.

Если в течение налогового периода (один год) налогоплательщик не получал доходов от предпринимательской деятельности, необходимо подать декларацию в ИФНС. Как в этом случае заполнить отчет 3-НДФЛ частного предпринимателя? Такой отчет составляется на нулевой основе (письмо Минфина России от 25 декабря 2007 г. № 03-02-07/1-507).

При его подготовке используется действующая форма декларации 3-НДФЛ.

Формы декларации 3-НДФЛ для индивидуальных предпринимателей и простых физических лиц идентичны, но способ заполнения различается в зависимости от конкретного налогоплательщика.

Получив бесплатный пробный доступ к «КонсультантПлюс», вы увидите в системе примеры заполнения декларации 3-НДФЛ для всех жизненных ситуаций. Например, вы можете получить право на скидку при покупке или продаже жилья.

Обязательно нужно заполнить титульный лист ИП и физического лица, а также разделы 1 и 2. Если индивидуальный предприниматель подает нулевую декларацию, необходимо заполнить 3-НДФЛ. Остальные листы заполняются как предпринимателем, так и физическим лицом по мере необходимости.

Если деятельность не ведется, то, по логике вещей, статус индивидуального предпринимателя может быть ликвидирован. В таком случае у налогоплательщика нет данных для заполнения полей формы декларации. Поэтому необходимо подать нулевую декларацию 3-НДФЛ и сдать ее в короткий срок, не превышающий пяти дней со дня регистрации события прекращения деятельности ИП.

Индивидуальные предприниматели также подают декларацию по нулевому НДС в ОСНО. Дополнительная информация.

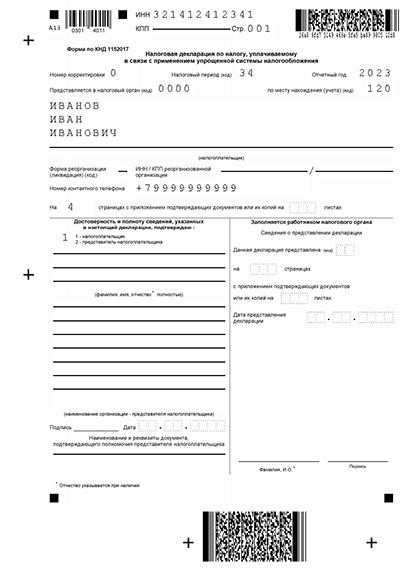

3. 1 Пример декларации «доходы» индивидуального предпринимателя.

Пример заполнения нулевой налоговой декларации индивидуального предпринимателя на упрощенной системе налогообложения «доходы» за 2022 год.

Пример заполнения нулевой налоговой декларации индивидуального предпринимателя на упрощенной системе налогообложения «доходы».

ВАЖНО: Нулевая декларация не предусматривает заполнение раздела 2. 1. 2 «Уплата торгового сбора» и раздела 3 «Об использовании целевых средств».

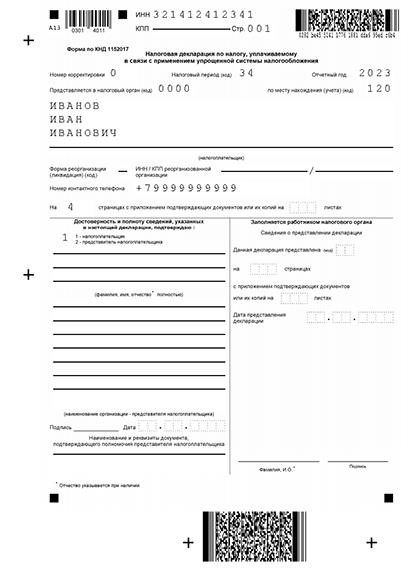

3. 2 Пример отчета ИП «Доходы без учета расходов

Это пример заполнения нулевого отчета о доходах за 2022 год для индивидуального предпринимателя на упрощенной системе налогообложения «Доходы и расходы».

Пример нулевой декларации индивидуального предпринимателя на упрощенной системе налогообложения «Доходы и расходы».

Заполнение нулевой декларации в электронном виде

Пример декларации «нулевки» при упрощенной системе налогообложения

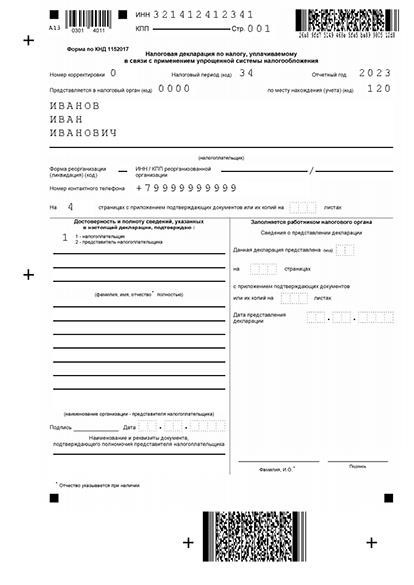

2. 1 Для ИП «доходы

Ниже приведен образец нулевого отчета для предпринимателей на упрощенной системе налогообложения 6%.

Пример индивидуального предпринимателя, уплачивающего 6% с дохода при нулевой прибыли

ПРИМЕЧАНИЯ. Если в ведомости стоит ноль, в ней не может быть отражен торговый сбор или целевые средства. Это означает, что разделы 2. 1. 2 и 3 не заполнены.

Не тратьте время на изучение требований Федеральной налоговой службы к заполнению налоговых деклараций. Наш сервис позволит вам быстро и легко заполнить налоговую декларацию, указав только основные сведения, такие как имя и фамилия предпринимателя. Наш сервис переносит данные в обязательные поля документа.

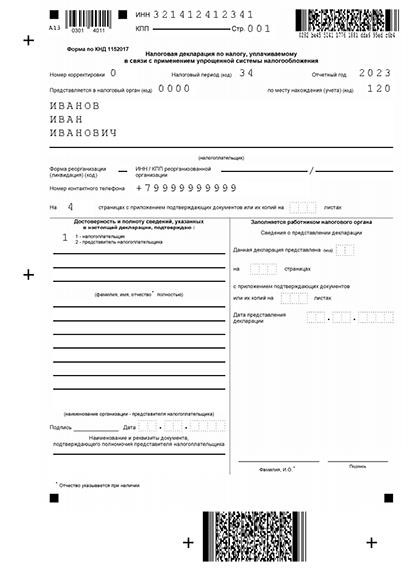

2. 2 ИП «Доходы — расходы

Ниже приведен пример заполнения нулевой декларации предпринимателем на УСН 15%.

Пример нулевой отчетности при УСН 15% (доходы минус расходы)

Наш сервис работает по принципу заполнения нулевой декларации. Просто укажите ФИО индивидуального предпринимателя, и программа автоматически распределит данные по нужным полям документа. Удобно и быстро. Заполнение декларации занимает считанные минуты.

3-НДФЛ Нулевая декларация для индивидуальных предпринимателей

Образец нулевой декларации 3-НДФЛ для индивидуальных предпринимателей поможет вам быстро заполнить отчетность и разобраться с особенностями оформления некоторых полей формы. Он доступен на наших ресурсах (с советами по заполнению и сдаче формы).

Срок подачи отчета 3-НДФЛ в 2025 году

В 2025 году индивидуальные предприниматели должны отчитаться за 2023 год. Специальной формы нулевой отчетности не существует. В таких случаях используется форма 3-НДФЛ. С подачей отчета за 2023 год заполняется декларация по форме 3-НДФЛ № ЕД-7-11/903@ (с изменениями, внесенными приказом от 11 сентября 2023 года № ЕД-7-11/615@), утвержденной приказом Федеральной налоговой службы от 15 октября 2021 года.

Срок подачи нулевой декларации такой же, как и срок подачи обычной декларации; в 2025 году срок подачи декларации будет увеличен, так как последняя отчетная дата будет праздничной. Таким образом, последний день подачи отчета 3-НДФЛ — 5 февраля 2025 года.

Когда истекает срок камеральной проверки деклараций 3-НДФЛ, поданных индивидуальными предпринимателями? Если представлены пояснения, меняется ли срок проверки? Как индивидуальному предпринимателю заполнить и представить декларацию 3-НДФЛ? Ответы на эти и другие вопросы вы найдете в Готовом решении «КонсультантПлюс». Получите бесплатный пробный доступ к справочно-правовой системе и узнайте мнение экспертов бесплатно.

Компоненты декларации 3-НДФЛ

При сдаче нулевого отчета не обязательно заполнять все листы декларации. В ФНС можно ограничиться заполнением прилагаемых листов, разделов 1, 2 и приложения 3 к форме 3-НДФЛ (утверждена в п. 2. 1 Порядка заполнения, Решение ЕД-7-11/903 @ Решение @. 15. 10. 2021 ФНС России), с изменениями от 11. 09. 2023:

Подробнее о заполнении выставочного поля читайте ниже.

8 общих правил заполнения нулевого отчета 3-НДФЛ

Особых правил заполнения нулевого отчета 3-НДФЛ индивидуального предпринимателя нет. Отчет заполняется в общем порядке, установленном ФНС России.

Более подробная информация о заполнении нулевого отчета 3-НДФЛ приведена ниже.

Адаптации по оформлению 3-НДФЛ для индивидуальных предпринимателей с образцом

В нулевой декларации обложка заполняется по общим правилам в целом.

В первой части раздела 1 исключается строка. Вторая часть содержит только нулевые коды (КБК и Octmo) и графу 160.

В разделе 2 приводятся коды видов доходов. Все поля, предназначенные для отражения сумм, дополнены прочерками (используйте нули — при заполнении программы «Выписка» ФНС России):

Полную версию нулевой модели 3-НДФЛ для ИП можно скачать здесь.

3-НДФЛ для ИП ОСНО в 2021 году

Индивидуальные предприниматели на основной системе налогообложения рассчитывают свои доходы по итогам года и подают отчет по форме 3-НДФЛ в 2021 году. В статье рассмотрено, как предприниматели самостоятельно заполняют и сдают отчетность на проверку.

Полный бухгалтерский сервис «Мое дело» — бесплатно в течение первых трех дней!

Когда сдается декларация 3-НДФЛ?

Справка 3-НДФЛ — это налоговая декларация, которую предприниматель подает в ОСНО. Помимо бизнесменов, декларируются адвокаты, нотариусы и другие граждане, получившие самостоятельный доход в предыдущем году. Обычная ставка налога составляет 13 % и взимается со всех доходов ИП, полученных от предпринимательской деятельности.

Сроки сдачи налоговых деклараций и платежей.

В течение календарного года индивидуальные предприниматели на ОСНО уплачивают авансовый платеж, по итогам года рассчитывают налог и подают декларацию 3-НДФЛ. Срок представления — не позднее 30 апреля года, следующего за отчетным (ст. 229 НК РФ). До 2020 года индивидуальные предприниматели уплачивают авансовый платеж с уведомлением из налоговой инспекции до 15 июля текущего года и 15 января следующего года. Затем в конце года им сообщали об оставшейся ведомости, если таковая имелась.

С 2020 года процесс расчета авансов по подоходному налогу физических лиц предпринимателей КИСИ изменился. Теперь они рассчитывают авансы по итогам квартала и направляют их в ФНС до 25 числа следующего месяца. То есть 25 октября, 25 июля и 25 октября. Крайний срок уплаты годового налога остался прежним — 15 июля следующего года.

Если индивидуальный предприниматель прекращает свою деятельность до окончания календарного года, он должен подать заявление в ЕГРИП в течение пяти дней с момента прекращения деятельности. Форма 3-ндфл и порядок ее заполнения утверждены приказом ФНС от 10 марта 2018 года ММВ-7-11/569.

С 1 января 2020 года в форму вносятся изменения приказом ФНС России от 7 октября 2019 года N ММВ-7-11/506@.

Чтобы предприниматели на ОСНО сдали в налоговую инспекцию отчетность 3-НДФЛ, ФНС инициирует служебную проверку.

Создайте персональный налоговый календарь в три клика. Система напомнит вам о приближающихся сроках.

Как подать декларацию 3-НДФЛ

Индивидуальный предприниматель подает отчет в налоговую инспекцию по месту жительства. Сделать это можно несколькими способами:

Что такое доход ИП на ОСНО в 3-ндфл

В ОСНО доходом предпринимателя считаются все поступления от продажи товаров, выполнения работ и оказания услуг, числящиеся на расчетном счете и в фондах предпринимателя. Доходы могут быть получены как в денежной, так и в натуральной форме.

Например, ИП Смирнова Светлана Сергеевна состоит на ОСНО, пишет тексты и посты о предприятии. Она работает самостоятельно, без наемных работников. Клиенты обычно перечисляют платежи на ее расчетный счет. Однако один клиент вместо денег расплатился продукцией компании — тортами и конфетами. В конце года ИП Смирнова включила доход, полученный в натуральной форме, в отчет 3-НДФЛ.

Датой получения денежного дохода считается дата поступления денежных средств на расчетный счет или в фонд предпринимателя, а датой получения дохода в натуральной форме — дата передачи товаров, работ или услуг.

Индивидуальные предприниматели, находящиеся на основном режиме налогообложения, оформляют документы на все полученные доходы: товарно-транспортные накладные или акты, счета-фактуры.

Некоторые виды доходов предпринимателей, находящихся на общем режиме налогообложения, не облагаются НДФЛ. К ним относятся, например, следующие.

Если индивидуальный предприниматель совмещает ведение бизнеса и работу по найму, зарплата не включается в справку 3-НДФЛ.

Что считается расходами ИП на ОСНО

Расходами считаются все затраты на ведение бизнеса. К ним относятся аренда, покупка материалов, коммунальные платежи и услуги связи. Если у предпринимателя есть сотрудники, можно учесть расходы на зарплату и неоплаченные страховые взносы. Это выгодно для индивидуального предпринимателя — подоходный налог с физического лица платится с чистого дохода после вычета расходов из дохода.

Пример — как рассчитывается доход. ИП Иванов в Осно занимается розничной торговлей. Его доходы составляют 300 000 рублей. Его расходы — 200 000. Чтобы заполнить справку 3-НДФЛ, ИП Иванов получает разницу между доходами и расходами.

300, 00 0-200, 000 = 100, 000 рублей.

При расчете налогов Иванов учитывает только 100 000 рублей.

Такие расходы называются профессиональными скидками. Чтобы предприниматель мог их компенсировать, они должны быть неизбежно оплачены, документально подтверждены и необходимы для ведения бизнеса.

Например, ИП Петров занимается разработкой программного обеспечения и решает провести расходы на автомобильный аккумулятор. При проверке эти документы могут вызвать подозрение у налоговиков, так как аккумулятор не связан с программным обеспечением.

Если расходы невелики или расходные документы не ведутся, то можно снизить обычную ставку. Это 20 % от валовой выручки за календарный год (статья 221, пункт 5 Налогового кодекса РФ).

Кроме того, бизнесмены на ОСНО при расчете налогов могут воспользоваться налоговыми скидками, на которые имеют право физические лица.

Однако есть ряд расходов, которые бизнесмены не могут принять к вычету. К ним относятся земельный налог, НДС, предарбитражные требования, налог на имущество, покупка земли и расходы на полис ОСАГО.

Сервис автоматически формирует все платежи по налогам и взносам

detector