Жалобы в Бюро налоговых расследований могут быть поданы на широкий круг нерассмотренных правоотношений, связанных с полномочиями и деятельностью ФНС в той или иной форме.

Основания для прекращения деятельности

Физические и юридические лица тесно связаны с государством узами налогообложения. Это означает, что весь важный элемент правоотношений в той или иной мере контролируется налоговыми органами.

Поэтому объем жалоб, подаваемых в ИФНС, находится в том же масштабе, что и материальные составляющие повседневной жизни, и может касаться следующего.

В какую налоговую инспекцию следует направить дело?

Федеральная налоговая служба Российской Федерации — это отраслевая организация, имеющая филиалы в разных регионах. В то же время ФНС работает по принципу единого администрирования. Поэтому независимо от того, куда вы направили жалобу, она будет рассмотрена региональным налоговым инспектором.

Вы имеете право повторно направить жалобу в вышестоящие налоговые органы, но не можете рассчитывать на положительное рассмотрение. Предположительно, вышестоящий налоговый орган рассмотрит жалобу, но это произойдет только в том случае, если утверждения в жалобе буквально вопиют к небесам.

Заявления, содержащие обжалование действий руководителя регионального налогового органа, направляются в вышестоящий налоговый орган.

Форма Р38001 — Возражение против исключения юридических лиц из Единого государственного реестра

Форма заявления в формате Word для обжалования исключения из Единого государственного реестра корпораций.

Инструкция по заполнению формы R38001 для обжалования исключения из ЕГРЮЛ.

Приказом Налоговой службы РФ от 28 декабря 2022 года N ЕД-7-14/1268@ утверждена новая форма Р38001, которая вступит в силу с 20 февраля 2023 года.

Служба документационного обеспечения готовит форму Р38001, по которой можно отменить решение налогового органа об исключении организации из ЕГРЮЛ. С помощью ЭЦП это заявление можно отправить в налоговый орган и в режиме онлайн.

Для этого необходимо зарегистрироваться на сервисе и заполнить простую форму.

Общие правила для дополнений.

Обложка.

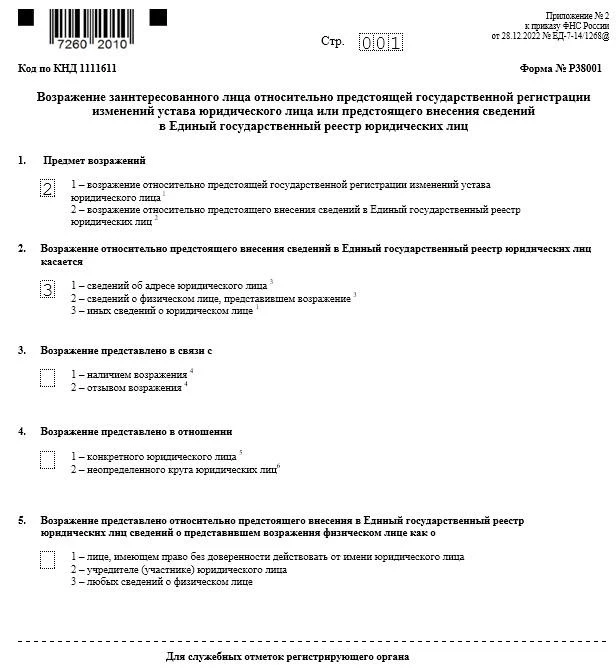

На титульном листе необходимо указать цифровой код в поле для ответов на вопросы, касающиеся информации о цели возражения, возражении, адресате возражения, подаче документа и т.д.

Если вы возражаете против исключения юридического лица из Единого государственного реестра юридических лиц, на обложке необходимо указать следующие цифровые значения.

Второй элемент относится к категории 3 и поэтому требует заполнения дополнительных листов A, B и D.

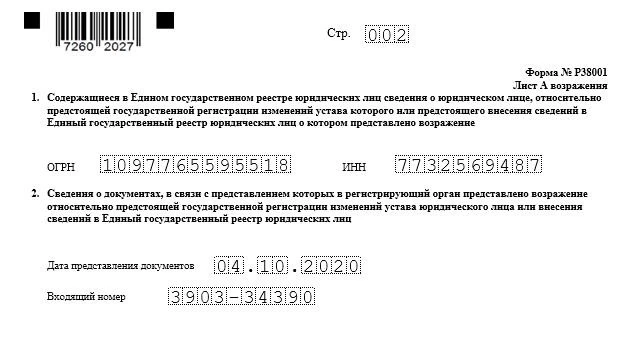

Лист.

Указывается номер ОГРН, ИНН учреждения, от которого было получено решение о предстоящем исключении из ЕГРЮЛ.

Если вы обжалуете решение ЕГРЮЛ об освобождении, здесь же указывается дата и номер решения налогового органа об освобождении.

Эту информацию можно получить из выписки из ЕГРЮЛ. ‘Сведения о внесенных в Единый государственный реестр юридических лиц записях’, Название реестра: Название документа: будущие решения об исключении юридических лиц из ЕГРЮЛ’.

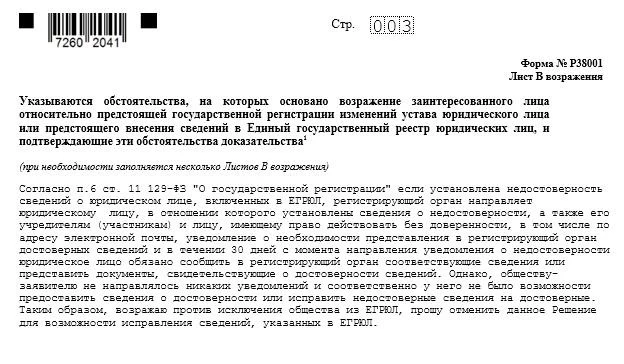

Лист б.

Здесь подробно изложите суть возражения, т.е. причины, по которым налоговый орган должен отменить решение о предстоящем освобождении.

Если дисквалификация вызвана тем, что организация признана недействующей, на листе B можно написать, что организация подавала отчет (включая соответствующее подтверждение) или проводила операции по какому-либо счету (необходимо также приложить подтверждение банка).

В случае исключения по причине недостоверности сведений вы можете указать в форме Р38001, что налоговый орган не выполнил свою обязанность по письменному уведомлению регистрирующего органа о необходимости представления достоверных сведений (в большинстве случаев налоговый орган не будет уведомлять вас) и направить такое уведомление).

Лист D.

Этот лист состоит из трех страниц и содержит информацию о заявителе.

Если вы подаете возражение против освобождения, в первом разделе укажите значение 2, так как заявителем обычно является юридическое лицо.

Во втором разделе необходимо указать сведения о соответствующей организации, подающей заявление. Если возражение подается от имени самой организации, укажите ее номер ОГРН и номер НДС.

В разделе 3 указываются сведения о руководителе организации, от имени которой подается возражение. В соответствующей строке укажите следующее.

В четвертом разделе укажите номер телефона и адрес электронной почты контактного лица. После обновления номера телефона сотрудник налоговой службы сможет связаться с вами напрямую, если у него возникнут вопросы. Результаты рассмотрения вашего заявления будут отправлены на ваш адрес электронной почты.

Вы должны собственноручно написать свое имя на последней странице и поставить подпись ниже. Если вы подаете заявление в электронном виде, вам не нужно ставить свою подпись от руки.

Если вы подаете форму непосредственно в налоговую инспекцию, вы должны подписать ее в присутствии налогового инспектора. Если форма заверяется нотариально, подпишите ее в присутствии нотариуса.

В графах укажите числовое значение в соответствии с предпочтительным способом получения результатов апелляции.

Образцы заполнения всех страниц листа D см. в карусели ниже.

Разработаны специальные формы для жалоб на действия налоговых органов

Федеральная налоговая служба 20 декабря 2019 года издала приказ №. ММВ-7-9/645@ «О формате и порядке утверждения форм жалоб (обращений) и их заполнения, а также формате и порядке подачи жалоб (обращений) и направления соответствующих решений (уведомлений)» в электронном виде. Зарегистрировано в Министерстве юстиции 30 января 2020 года.

Каковы основные положения этого документа?

Он утверждает формат подачи жалоб и обращений на действия, бездействие и поступки должностных лиц налоговых органов. Налоговые органы также определили порядок заполнения жалоб, их формы и порядок подачи в электронном виде.

Когда можно подавать такие жалобы?

Прежде чем обжаловать в суде решение (действие или бездействие) налоговой инспекции, налогоплательщики всегда должны подать жалобу в досудебном порядке.

Они могут обжаловать решения по проверкам, налоговые уведомления, напоминания об уплате и другие документы или действия (бездействие) должностных лиц. Каждый предмет обжалования имеет свой код.

Можно обжаловать решения по результатам выездных или камеральных проверок, которые еще не вступили в силу.

Нельзя обжаловать решение, вынесенное самой ФНС России (ее центральным органом).

Тренинг проводит Иван Кузнецов, юрист по налоговому праву и безопасности бизнеса, бывший сотрудник ОБЭП.

За один месяц участники узнают, как защитить себя в случае угрозы уголовного преследования, как вести себя на допросах, инвентаризациях, выемках и изъятиях, как определить законность действий сотрудников налоговой службы и полиции при выемках. 2025.

После обучения выдаются сертификаты FIS FRDO на 40 ак. часов. В настоящее время на обучение действует суперскидка 75%.

Куда можно подать апелляцию?

Апелляцию необходимо подавать в вышестоящий налоговый орган, но через тот проверяющий орган, решение которого обжалуется. В течение трех рабочих дней материалы проверки собираются и вместе с жалобой направляются в вышестоящий налоговый орган.

Что должна содержать жалоба?

— Сведения о лице, чьи права были нарушены,

— Информация о том, что именно нарушено,

— Причины, по которым лицо считает, что его права были нарушены. Должны быть выяснены обстоятельства, на которых основывается претензия заявителя.

Когда истекает срок подачи жалобы?

Сроки различны для решений по результатам бесспорных административных и выездных проверок и для всех иных решений и действий (бездействия) инспекции.

Поэтому апелляция должна быть подана до вынесения решения в течение одного месяца с момента подведения итогов проверки, т.е. ее вручения.

Результаты служебной проверки и не поданные апелляции — решения по выборочным проверкам могут быть затронуты в течение одного года с момента вынесения решения. Дата вручения таких решений не имеет значения.

Другие решения по проверкам, а также их действия (бездействие) могут быть затронуты в течение одного года с момента получения вами уведомления.

Как подать жалобу в налоговые органы?

Жалобы на нерегулируемые налоговые органы (апелляции) и действия сотрудников (бездействие) могут быть поданы в письменном или электронном виде с использованием расширенной электронной подписи.

Сколько времени занимает расследование жалобы?

Сроки рассмотрения жалоб различны для жалоб на внутренние и выборочные проверки и жалоб на иные решения и действия (бездействие) проверяющего органа.

Жалобы на решения по выборочным и внутренним проверкам рассматриваются вышестоящим органом в течение одного месяца со дня их поступления.

Этот срок может быть продлен еще на один месяц, если сенатору необходимо получить дополнительные документы.

Жалобы на другие решения и действия (бездействие) инспекции рассматриваются в течение 15 рабочих дней с момента получения.

Решения по жалобам направляются в течение трех рабочих дней с момента получения.

Может ли инспекция не принять жалобу?

Да, инспекция не примет документацию, если

— Жалоба подана не в ту инспекцию,

— Формат не соответствует утвержденному,

— существует проблема с усилением специальной электронной подписи, формат не соответствует утвержденному формату, формат не соответствует утвержденному формату

— Жалобы, поданные представителями, не сопровождаются уведомлением о представительстве.

Должна ли жалоба быть защищена?

Да, должна. Даже электронные документы с усиленными специальными электронными подписями и основными сертификатами, применимыми и имеющими отношение к жалобе, участники обмена информацией обязаны хранить в течение пяти лет с момента получения (отправки).

Когда макет вступит в силу?

Документ вступит в силу 30 апреля 2020 года.