Статья: Налоговые преимущества граждан, уволенных в связи с прохождением военной службы за землю (Кудинов М. А. , Старцун В.Н.) и статьей 5 Закона Российской Федерации «О налогах на имущество физических лиц», указанные налоги направляются налогоплательщику с соответствующим платежным извещением. Налогоплательщикам направляются в соответствии со ст. 16 Закона РФ «О платежах за землю» и ст. ст. 52 и 54 НК РФ, регулирующие порядок исчисления налоговой базы по итогам налогового периода, должны быть направлены налогоплательщику в кратчайшие сроки по окончании текущего налогового периода, которым является календарный год. Налоговые льготы, предусмотренные статьей 17 Федерального закона «О воинском коллективе», действовали до 1 января 2005 года и, следовательно, позволяли вернуть задолженность по налогу и налогу на имущество физических лиц. В результате трехлетний срок исковой давности по вышеуказанным налогам истекает на дату фактической уплаты в 2004 году, на дату фактической уплаты в 2005 году. В некоторых случаях действующее законодательство допускает продление срока исковой давности. Следует иметь в виду, что заявления о возврате задолженности по налогу должны подаваться по общей юрисдикции по месту нахождения территориального налогового органа, наложившего налог.

Налоговое законодательство: в случаях, когда налоговый орган обязан исчислить сумму налога, он направляет налогоплательщику налоговое уведомление не позднее чем за 30 дней до наступления срока платежа. Налоги на недвижимость (налог на имущество физических лиц, транспортный налог, земельный налог), подлежащие уплате физическими лицами, исчисляются налоговым органом не более чем за три налоговых периода, предшествующих календарному году, в котором направлено налоговое уведомление (с учетом общего срока исковой давности) — три года). Если общая сумма налога, исчисленная налоговым органом, составляет менее 100 рублей, налоговое уведомление налогоплательщику не направляется, за исключением случаев, когда налоговое уведомление направляется в течение календарного года. Впоследствии налоговое уведомление может быть направлено. утрачено налоговым органом в соответствии с пунктами 3 и 4 статьи 52.4 Налогового кодекса Российской Федерации (пункт введен Федеральным законом от 2 мая 2015 г. N 113-ФЗ). Сумма налога исчисляется в полных рублях. Сумма налога за менее чем 50 девушек не принимается, а сумма налога за более чем 50 девушек округляется до 1 рубля (пункт 6 статьи 52 Налогового кодекса РФ).

Нормативные акты.

Письмо Службы налогового надзора Московской области от 25 февраля 1994 г. N 11-13/1827 «Об исчислении и порядке уплаты юридическими и физическими лицами земельного налога в г. Москве за 1992-1993 годы» Плательщикам рекомендуется в отношении не привлеченных в срок платежей по земельному налогу уплачивают этот налог в течение последних двух лет. Плательщик в данном случае является единственным физическим лицом, привлекаемым к уплате земельного налога (письмо Государственной налоговой службы Российской Федерации от 11 февраля 1994 г. N 02-1-04/23). Однако срок исковой давности по искам, предъявляемым к физическим лицам в целях взыскания налогов в бюджет, составляет три года.

Исковая давность по уплате налогов на землю физических лиц

В марте 2015 года мне пришло налоговое уведомление из Управления внутренних дел с требованием уплатить земельный налог за 2011, 2012 и 2013 годы в адрес садоводческого товарищества.

Законно ли это? Ранее я не получал никаких налоговых уведомлений. Существует ли срок давности по уплате этих налогов?

В соответствии со статьей 397 Налогового кодекса Российской Федерации. Налогоплательщики — физические лица уплачивают налоги на основании налоговых уведомлений, направляемых налоговыми органами. Налоговое уведомление может быть направлено за налоговый период не более чем за три налоговых периода до года поставки. Налогоплательщики уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления. Это означает, что если уведомление направлено в 2015 году, то необходимо выявить и уплатить налоги за 2012, 2013 и 2014 годы.

Такая ситуация возникает, когда налоговые органы не располагают информацией о наличии у вас налогооблагаемой

В 14 году налог не начислялся. Налоговая тогда сказала:

‘То, что налог был рассчитан в ноябре 2014 года с учетом 2011 года, а получен только в марте 2015 года (отправлен также в марте 2015 года), налоговая не при чем. ‘

Затем они требуют оплатить налог за 2011 год и говорят, что за 2014 год они заплатят его только тогда, когда он придет в августе 2015 года.

Как же вы оказались в такой ситуации? Нужно ли вам платить налоги за 2011 год? А если не должны, то не влезайте в эти «долги».

Обязанность по уплате налогов у физического лица не возникает до получения налогового уведомления. Статья 397 и Общее положение 52 связывают год получения налогового уведомления с накоплением налога в предыдущих периодах, а не с моментом исчисления налога. Если, как вы пишете, оно было отправлено вам в 2015 году, то, как вы пишете, 2011 год включен незаконно.

Однако сумма налога за 2011 год (после того как она была истребована инспекцией) в случае невыплаты зарплаты «висит» на вашем лицевом счете в качестве обязательства, и на нее начисляется штраф. Затем налоговики могут попытаться взыскать эту сумму через суд.

Доброе утро. Суд зря потратил время ответчика.

Что делать, если поведение Кравцова смягчило и усугубило ситуацию? Кравцов, управляя автомобилем в ночное время, перебегал дорогу пешком и тем самым совершил правонарушение по ст. 12.24 КоАП РФ. Кравцов сообщил о происшествии в полицию, отвез пострадавшего в больницу и оплатил его лечение. Через семь дней после аварии Кравцов уехал в командировку и вернулся через четыре месяца. Известный адвокат сообщил Кравцову, что срок исковой давности истек и он больше не может предъявлять обвинения. Согласны ли вы с заявлением адвоката? Указывает на давность привлечения к административной ответственности. Если действия Кравцова смягчили и усугубили ситуацию? Для решения вопроса следует воспользоваться соответствующими статьями Трудового кодекса РФ. 16 декабря 2025, 13:08, Москва Посетите audi. com Появились на audi. com Посетите audi. com, чтобы заказать юридический ответ. Юристы уже работают над вопросами. Недвижимость и автомобили? Здравствуйте у меня следующая ситуация мой отец умер и оставил нам машину и недвижимость, как я могу оформить недвижимость и машину на себя? И что будет если я не оформлю недвижимость и машину на себя? И, наконец, сколько стоит регистрация недвижимости и автомобиля? В интернете не все понятно. (Ответьте, пожалуйста, спасибо)). Москва, Амир вопрос №4164386, 00:34, 00:34, автор Андрей Логинов Андрей Логинов Адвокат, Петрозаводск 7. 6 Амир Пожалуйста, покажите полностью и все! К нотариусу необходимо обратиться с правилами Закона РФ «О гражданском союзе» о принятии наследства и оформлении права на наследство. (НК РФ: 22) О выдаче свидетельств о праве на наследство по закону и договору: дети, в том числе усыновленные, супруги, родители, полнородные братья и сестры отчуждателя — 0,3% от стоимости наследства Подробнее от 100, 000 рублей — если наследство не принято, имущество может считаться выморочным и находиться в муниципальной собственности Подробнее от 100 000 рублей. Если вам нужны дополнительные советы или помощь в составлении документов, вы можете обратиться к моему собеседнику в соответствии с правилами сервиса сайта платного собеседника. Хорошего дня! Сегодня 01:01 01 01 01 01 01 0 0 0 0 0 У умершего отца Легаси не было контракта. У него есть брат.

Личные налоговые ограничения: транспортный налог, земельный налог, налог на недвижимость

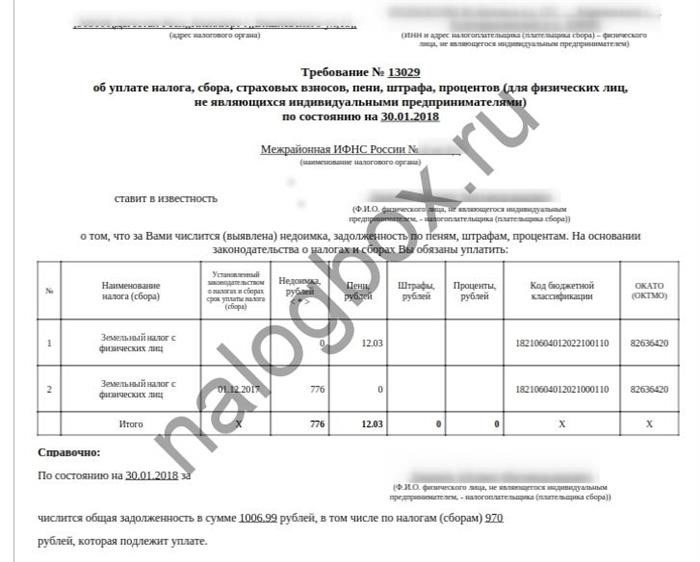

Санкции и штрафы за неуплату земельного налога физическими лицами

Сумма земельного налога, причитающаяся физическим лицам, как правило, невелика, и многие не обращают на нее внимания, не соблюдая установленных законом сроков уплаты. Однако за просрочку платежей начисляются как минимум штрафы и пени, а в случае крупных задолженностей требуется взыскание платежей в судебном порядке.

Что будет, если я не заплачу земельный налог?

Регулирование земельного налога содержится в главе 31 Налогового кодекса и в огромном количестве местных нормативных актов органов местного самоуправления, однако неуплата земельного налога грозит санкциями в соответствии с Федеральным налоговым кодексом РФ.

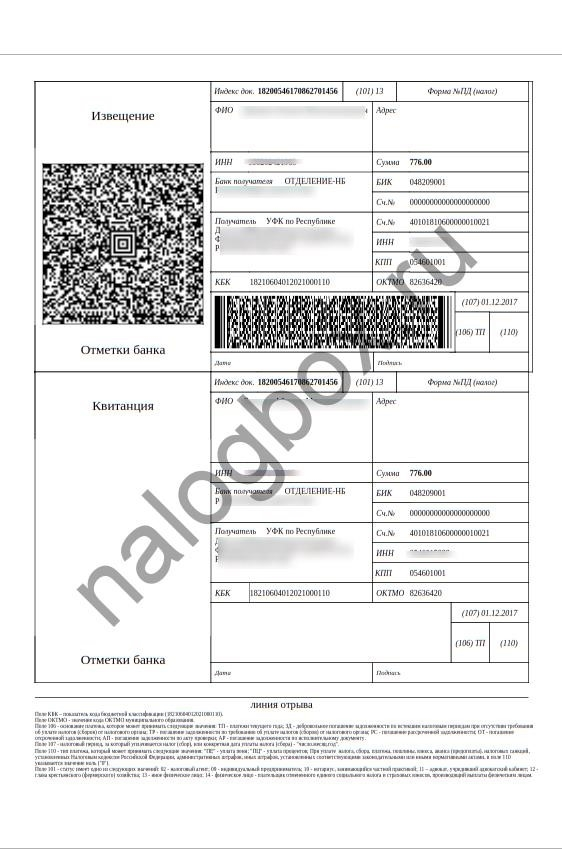

Физические лица освобождены от обязанности рассчитывать этот платеж, а также заполнять и сдавать декларацию. Эта обязанность возлагается только на организации. В случае с населением ФНС производит расчет, готовит соответствующее уведомление и направляет его получателю за несколько месяцев до наступления срока уплаты.

Если он нарушит срок, проигнорировав письмо из инспекции, гражданина ожидает штраф за недоимку по земельному налогу и накопительный штраф.

Штрафы начисляются в соответствии с принципами статьи 122 Налогового кодекса РФ и статьи 75 Кодекса о штрафах.

В случае большой задолженности контролирующие органы имеют право принудительно взыскать накопившиеся долги различными способами, предусмотренными законодательством, в том числе с привлечением судебных приставов.

40 % от суммы задолженности, если выявлено умышленное нарушение.

Минимальный размер штрафа составляет 1 000 рублей.

Также взимается пеня за каждый день просрочки — 1/300 базовой процентной ставки центрального банка.

Антон Шепелев не заплатил вовремя 1 500 рублей. Новый земельный налог он заплатил через год.

Шепелев должен заплатить штраф в размере 1 000 рублей и штраф в размере Размер штрафа в его случае составляет 1/300 x 8. 25% (процентная ставка ЦБ РФ на 2 декабря 2017 года) = 0. 00274997. За 364 дня, = 1, 500 х 364 х 0. 002749997 = накапливается в сумме 1, 502 рубля.

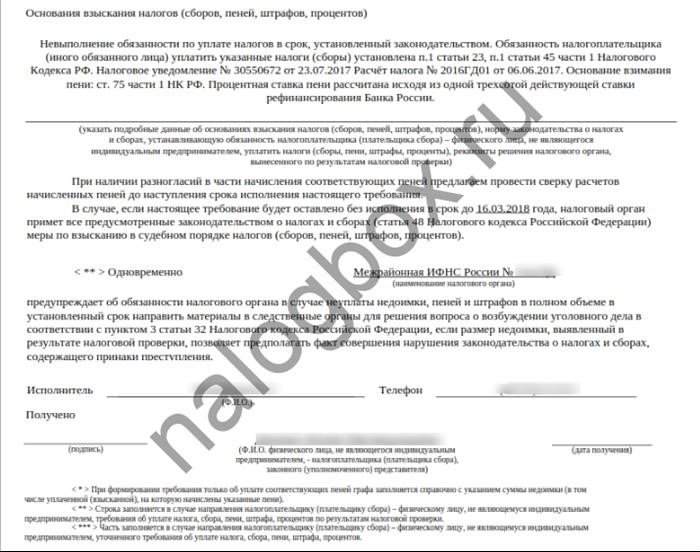

Инспекция направляет правонарушителю требование об уплате налогов, пеней и штрафов. Требования направляются в течение трех месяцев со дня обнаружения задолженности. А если долг не превышает 500 рублей — в течение одного года.

Конечно, в случае небольших сумм ФНС не предпринимает иных мер по взысканию платежей, но в случае крупных сумм (как правило, крупные компании имеют такие суммы по земельному налогу), меры реализуются по статьям 73-77. Налогового кодекса РФ — вплоть до ареста имущества. Статья 48 НК РФ может применяться и к обычным гражданам — принудительное взыскание в судебном порядке.

Если гражданин не реагирует ни на уведомление, ни на требование, ИФНС может подать на него иск о взыскании задолженности за счет имеющегося имущества и счетов. Иск направляется в суд в течение шести месяцев со дня нарушения срока оплаты, копия направляется ответчику.

Если сумма долга менее 3 000, ФНС ждет три года с момента первого нарушения срока оплаты — как только долг превысит 3 000, дело может быть передано в суд в течение шести месяцев.

иное имущество, а также личные вещи гражданина и членов его семьи (включая жилые помещения, в которых эти лица проживают).

Согласно решению суда, дело движется — мировой судья, занимающийся непосредственным взысканием накопившейся задолженности, приступил к работе. Граждане считаются выполнившими свои обязательства перед морем с момента погашения долга.

перейти к банкротству в рамках судебного разбирательства.

Сумма земельного налога, причитающаяся физическим лицам, как правило, невелика, и многие не обращают на нее внимания, не соблюдая установленных законом сроков уплаты. Однако за просрочку платежей начисляются как минимум штрафы и пени, а в случае крупных задолженностей требуется взыскание платежей в судебном порядке.

Как рассчитать штраф по земельному налогу: примеры

Статья 75 Налогового кодекса РФ гласит, что размер штрафа зависит от масштаба учетной ставки Центробанка на момент расчета. Учетная ставка меняется каждые несколько месяцев.

С 17 сентября 2018 года действует цена в 7,5 %. Однако для тех, кто потерял срок, с декабря 2017 года цена процентной ставки была значительной и составляла 8,25

Потерявшие срок, в прошлом году, в декабре 2016 года, требуется цена 10,5.

Шепелев Антон не платил земельный налог в 2016 и 2017 годах. Масштаб платежей за оба периода составил 1 000 рублей.

За каждое упущение он оштрафован — 2 000 рублей за два года.

Пени за сам этот период: 1, 000 х 1/300 х 10. 5% х 664 = 232 рубля.

При повторном платеже действует тот же статус, но за 364 дня: 1 х 1/300 х 10. 5% х 300 = 105 рублей.

Рамки штрафов по земельному налогу.

В случае с санкциями, как и в случае со штрафами, граждане получают общее требование об уплате всех этих платежей. В таблице сумма санкций и штрафов указана в отдельных графах.