Подборка наиболее важных документов по вопросу Сроки требования акцепта авансовых счетов-фактур (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика.

15. 06. 2022 N 01АП-3194/2022 Постановление Первого арбитражного апелляционного суда N А43-36449/2021 Иск: о взыскании уголовной риторики по договорам закупки. Решение: требование удовлетворено. В течение трех рабочих дней с даты получения уведомления о доставке товара в отгрузке, направленного поставщиком на адрес электронной почты покупателя, покупатель оплачивает оставшуюся сумму в размере 20%. 303. 082. 89. Окончательный расчет за поставленный товар производится на расчетный счет поставщика в течение 10 рабочих дней с момента получения оборудования и подписания акта УПД от стороны, без ущерба для счета-фактуры или счета поставщика. не позднее одного рабочего дня с даты подписания акта. Покупатель имеет право в одностороннем порядке удержать сумму инкриминируемой ему уголовной повинности. Несовпадение даты поставки с датой оплаты не может являться отсрочкой платежа в целях коммерческого кредита и не является основанием для начисления процентов (п. 3. 3 и 3. 4 контракта).

Статьи, комментарии и ответы на вопросы

Путеводитель по сделкам. Аренда имущества. Если выкупная цена арендатора (дочернего предприятия) вносится в течение срока аренды одновременно с арендной платой, то арендатор вправе принять к вычету НДС с суммы задатка, предъявив арендодателю требование на сумму задатка (ст. 12, п. 12 ст. 12 НК РФ).

Статья: Первичная документация по поставкам, поступившим с опозданием, — как они проставляются в учете (Катаева Н.Н.) («Главная бухгалтерия», 2022, n 12) Сумму входного НДС по инкорпусному счету-фактуре можно принять к вычету только в периоде получения. Ранее — нет. Даже если этот счет-фактура получен, не позднее дня, следующего за 25-м числом месяца, следующего за отчетом, в котором аванс был перечислен продавцу.

Когда можно заявить скидку по НДС на авансы?

16. 07. 2019 Наличие распечатанного счета-фактуры является обязательным условием для заявления скидки по НДС при перечислении покупателем аванса поставщику. Если продавец выставляет авансовый счет-фактуру в одном квартале, а покупатель получает его в следующем квартале, он может запросить скидку по НДС раньше срока выставления счета-фактуры.

Сверка ‘Аванс по НДС’.

Если покупатель не выполнил хотя бы одно из этих условий, скидка не признается.

Закон предусматривает, что если продавец отгружает товар меньшей стоимости, чем ранее полученный продавцом задаток, покупатель должен получить НДС только с суммы, указанной в счете-фактуре.

Если все вышеперечисленные условия соблюдены, НДС, переданный поставщику в качестве части аванса, может быть принят к вычету.

Следует отметить, что для покупателя вычет НДС при авансе — это право, а не обязанность. Иными словами, перечислив аванс продавцу, покупатель не может зачесть НДС в счет «аванса», а только воспользоваться скидкой при отгрузке. Однако если вычет заявлен с аванса, то восстановить налог нужно при его получении (п. 3 ст. 170 НК РФ).

В пояснениях сказано, что если продавец выставляет счет-фактуру на аванс в квартале, а покупатель получает следующий счет-фактуру, то скидку по НДС можно заявить только в том периоде, в котором счет-фактура получен покупателем. Период, в котором он был выставлен, роли не играет.

Пример. Скидка НДС по «позднему» счету-фактуре.

Между покупателем и продавцом заключен договор на приобретение товара общей стоимостью 600 000 рублей (в том числе НДС 100 000 рублей). Договором предусмотрена 100% предоплата. Задаток был перечислен 28 февраля 2019 года. Продавец выставил претензию на полученный аванс и направил покупателю копию документа, который поступил в бухгалтерию только 1 апреля 2019 года.

Поставщик отгрузил товар 20 апреля 2019 года. В день отгрузки поставщик выставил покупателю счет-фактуру за отгруженные товары. При получении товара бухгалтер компании-покупателя должен принять к вычету «покупной» НДС и оприходовать НДС, принятый к вычету с аванса. Бухгалтер компании-покупателя делает следующие проводки

Дебет 60, субсчет «Расчеты по выданным авансам» Кредит 51 600 000 Фрикцион. - Перечислен аванс поставщику.

В первом квартале налоговых последствий от перечисления авансовых платежей компанией-покупателем не возникло.

Дебет 68, субсчет «Расчеты по НДС» Кредит 76, субсчет «Расчеты по выданным авансам» 100 000 руб. - НДС по перечисленным авансовым платежам принят к вычету на основании счета-фактуры.

Дебет 41 Кредит 60, субсчет «Расчеты по авансовым платежам» 500, 000 руб. - Поступили товары на склад,

Дебет 19, кредит 60, субсчет «Расчеты с поставщиком» 100 000 руб. - Начислен НДС по поступившим товарам.

Дебет 68, субсчет «Расчеты по НДС» Кредит 19 100 000 руб. - НДС принят к вычету по полученным товарам.

Дебет 60, субсчет «Расчеты с поставщиками» Кредит 60, субсчет «Расчеты по авансам» 600 000 руб. - получен аванс за полученные товары,

Дебет 76, субсчет «Расчеты по авансовым платежам» Кредит 68, субсчет «Расчеты по НДС» 100 000 руб. - Право на вычет НДС по авансу восстановлено.

Как проверить дату получения счета-фактуры

На практике при проверке правильности исчисления и уплаты НДС налоговые органы требуют от компаний документально подтвердить получение счета-фактуры в другом налоговом периоде.

Если этого не сделать, ревизор может отменить скидку по таким счетам-фактурам.

Однако, как отмечают чиновники в своем письме-комментарии, Налоговый кодекс не регулирует вопрос организации документооборота, подтверждающего дату получения счетов-фактур.

Конечно, вы знаете, что компании могут получать бумажные счета-фактуры разными способами.

Например, по электронной почте. В этом случае документ должен быть зарегистрирован в календаре входящей почты. Дата получения определяется по штампу электронной почты в папке (желательно сохранить папку и заархивировать ее в календаре вместе со счетом-фактурой).

Другой вариант — этот документ получен непосредственно через представителя продавца. В этом случае счет-фактуру также следует зарегистрировать в календаре входящей корреспонденции. Сам документ должен быть скреплен печатью с указанием входящего номера и даты получения.

Процесс проверки даты получения счета-фактуры можно разработать самостоятельно и утвердить его в учетной политике.

Эксперт «На» В. Ю. Кирпичников.

В статье использованы фотографии с сайта freepik.com.

Скидка НДС с авансов поставщикам в 1с

NB! С 1 января 2019 года ставка НДС изменилась с 18% на 20% и с 18/118 на 20/120.

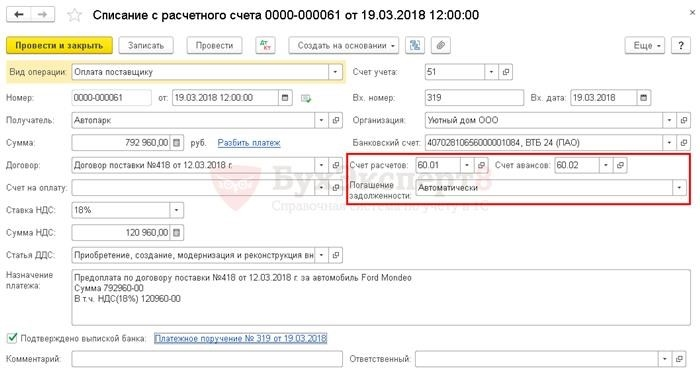

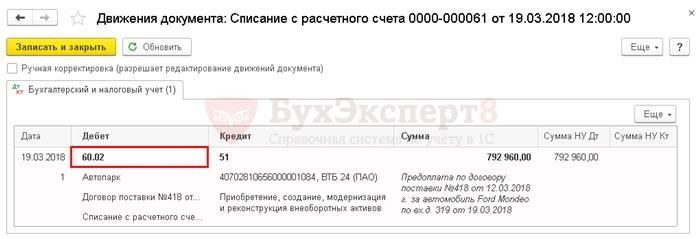

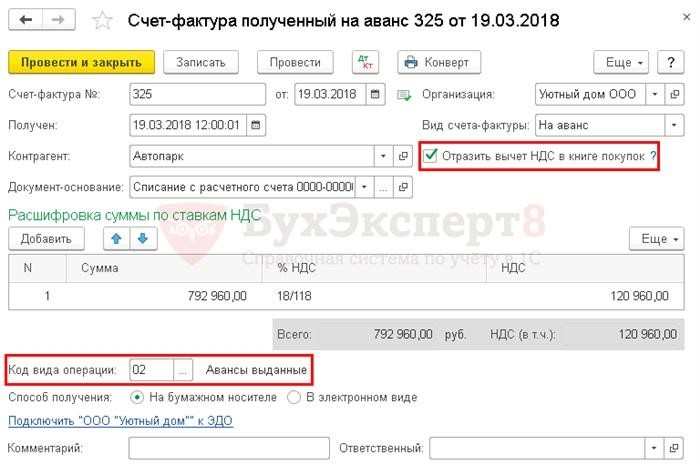

19 марта организация перечислила аванс в размере 100% поставщику ООО «Автопарк» за Ford Mondocar. Поставщик выставил авансовый счет-фактуру на сумму R792.960 (включая НДС 18%).

Пример пошаговой инструкции процесса. PDF

| Дата | Заряд | Кредиты | BU Сумма | Сумма nu | Название действия | 1c документация (отчет) | |

| 68.02 | 76. va | 120 960 | Вычитаемый НДС | ||||

| — | — | 120 960 | Отражение скидки на НДС в книге покупок | Отчет по книге покупок | |||

Перечисление платежей поставщикам

Перечисление аванса поставщику отражается по счету оплаты текущего торгового счета в раздел Банк и фонд, по удалению документов — Банк — Выписка банка — Удаление.

Передача документации.

Введите ENA для аванса от поставщика

Организационные мероприятия

Организация вправе лишить поставщика НДС, начисленного при перечислении на депозит (ст. 12, п. 12 НК РФ).

НДС с авансов, выданных поставщикам, принимается к вычету при соблюдении условий (п. 9 ст. 9 НК РФ):

При этом необходимо учитывать следующие особенности, связанные с принятием к вычету НДС поставщиками по авансам.

1с бухгалтерия

Счет-фактура Тип документа Расширенный Закон устанавливается на основании документального удаления с расчетного счета счета-фактуры по кнопке Создать счет-фактуру.

Документы счета-фактуры, полученные на предоплату, автоматически дополняются реквизитами удаления документа с текущего счета.

Если в выбранном документе (отчет о скидке НДС в книге покупок) выбран вычет НДС в книге покупок, создается документация для скидки НДС.

Передача документации.

Документ создает движение в регистре НДС.

Ссылку на книгу покупок можно создать с помощью модуля Справочник — НДС — Книга покупок. PDF

Выписка по НДС.

В ведомости по НДС отражаются вычеты НДС с авансовых платежей, выданных поставщикам.

Раздел 8 «Сведения из книги учета»:

См. также:

Полезная статья?

Получите еще один секретный бонус и полный доступ к справочной системе AcuntingExpert8 бесплатно на 8 дней!

Похожие публикации.

(19 оценок, в среднем: 4,68 из 5)

Вы можете объяснить свой вклад в комментарии ниже. Обратите внимание! Наши эксперты не отвечают на вопросы о программе 1С и законодательстве в комментариях. Вы можете задать вопрос нашим экспертам в Мяльпари

Работа с авансовыми счетами-фактурами в программе ‘1С: Бухгалтерия’ 8. 3

Каждый бухгалтер рано или поздно сталкивается с авансом (авансом от поставщика или покупателя) и, по идее, знает его в соответствии с требованиями Налогового кодекса РФ (статья 154, пункт 1, статья 167, пункт 1, подпункт 1, подпункт 2). Он необходим для исчисления НДС на дату получения. О том, как на самом деле оформить счет-фактуру на аванс в программе 1С 8. 3 — наша сегодняшняя статья.

Каждый бухгалтер рано или поздно сталкивается с авансом (авансом от поставщика или покупателя) и, по идее, знает его в соответствии с требованиями Налогового кодекса РФ (статья 154, пункт 1, статья 167, пункт 1, подпункт 1, подпункт 2). Он необходим для исчисления НДС на дату получения. О том, как на самом деле оформить счет-фактуру на аванс в программе 1С 8. 3 — наша сегодняшняя статья.

1С:Установка и сопровождение учетных записей можно заказать здесь или по телефону +7 (499) 956-21-70

Создайте исходную настройку в программе 1С 8. 3

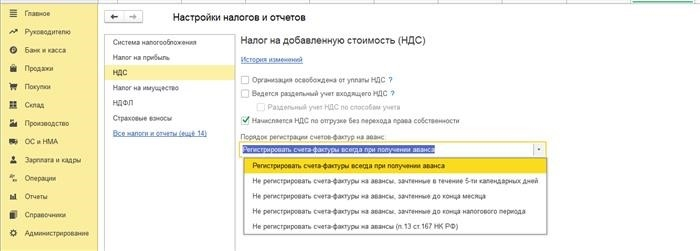

Изучите учетную политику вашей компании, чтобы понять, как правильно начислять налоги. В разделе «Налоги и отчеты» на закладке «НДС» программа позволяет выбрать различные варианты регистрации счетов-фактур (рис. 1) (эта настройка необходима при работе в качестве продавца).

Вы можете не вводить счет-фактуру на аванс в 1С, если

Выбрать один из них — наше право.

Рассмотрим авансы по выданным зачетам и авансы по покупателям.

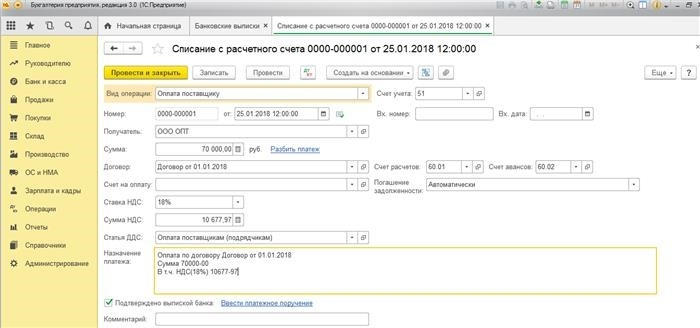

Возьмем, к примеру, коммерческую организацию ооо «Масленица» (мы), которая решила поставлять товары по договору с оптовой компанией. По условиям договора поставщик оплачивает 70 % поставщику. Затем он забирает товар и производит окончательный расчет.

В БП 3.0 нарисуйте банковский статус «Списания с расчетного счета» (рис. 2).

Обратите внимание на важные детали.

При проведении документа необходима связь между счетом предоплаты поставщика и счетом 51. В качестве примера можно привести 62.02. В противном случае счет-фактура на аванс в 1с не выставляется.

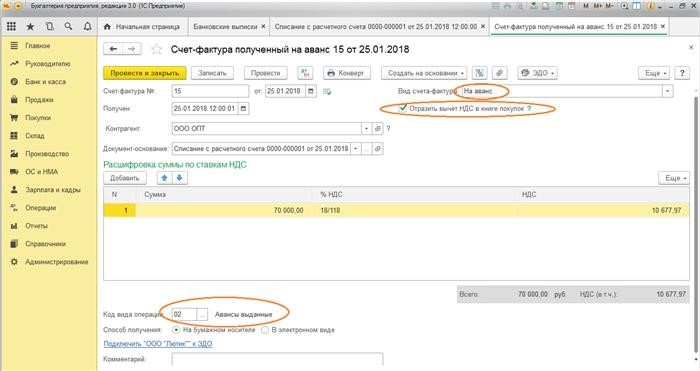

После получения оплаты ООО «ОПТ» выставит нам счет-фактуру на предоплату. Это также должно быть сделано в программе 1с (Рисунок 3).

На этом основании мы оставляем за собой право вычесть сумму НДС из авансового платежа.

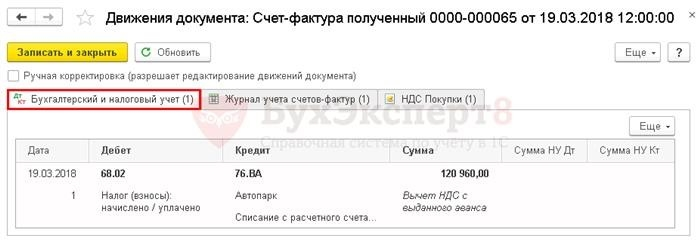

Благодаря установленному флажку «Отражать вычеты НДС в книге покупок» счет-фактура автоматически заносится в книгу покупок и получает бухгалтерские проводки с формирования счета 76. VA при проведении документа. Отметим, что коды для типа операции 02 присваиваются программой самостоятельно.

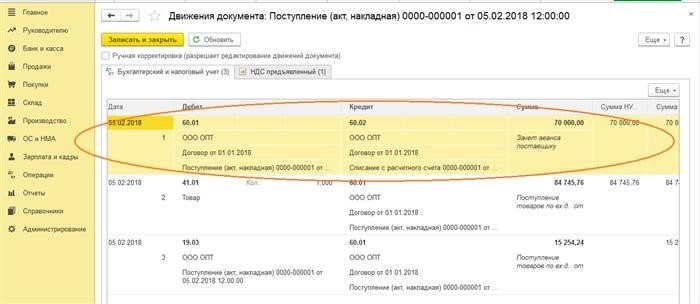

В следующем месяце ООО «ОПТ» отгружает нам товар, мы получаем его и вводим в программу счет-фактуру с помощью документа «Поступление товара». Никаких изменений в расчеты с поставщиком не вносится, и для оплаты долга выбирается «Автоматически». При проведении документа «Поступление товаров» мы должны обязательно получить проводку по зачету авансового платежа (рис. 4).

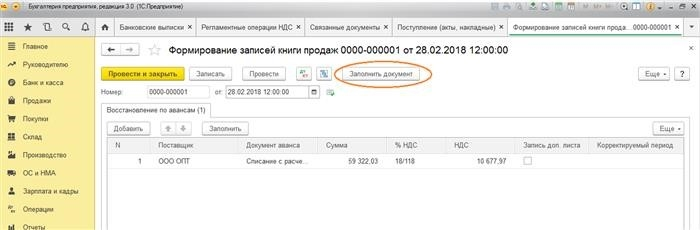

При проведении документа «Формирование записей книги продаж» за февраль автоматически заполняется закладка «Восстановление НДС» (Рисунок 5), и эта восстановленная сумма НДС вносится в книгу продаж за отчетный период вместе с операцией. Код 22.

Чтобы визуализировать окончательный платеж поставщику, скопируйте и запустите существующий документ «Снять с расчетного счета» и укажите необходимую сумму.

Настройте книгу покупок, в которой вычеты НДС по авансовым платежам отражаются с кодом 02, и книгу продаж, в которой сумма НДС, подлежащая взысканию после получения товара, отражается с кодом типа операции 21.

Учет авансовых поступлений в 1С

Для примера рассмотрим организацию, которую мы знаем как ООО «Лютик» (мы). Организация заключила договор с компанией ООО «Атлант» на оказание услуг по доставке товаров. По условиям договора покупатель ООО «Атлант» выплачивает нам предоплату в размере 30 %. После этого мы оказываем ему необходимые услуги.

Порядок работы с программой такой же, как и в предыдущем варианте.

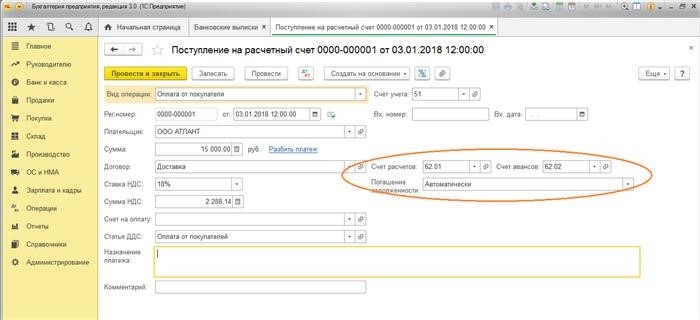

Мы стандартно оформляем поступление аванса в 1С от покупателя в документе «Поступление на расчетный счет» (рис. 6), а последующее отражение счета-фактуры на аванс позволяет отразить НДС по авансу в бухгалтерском учете. (рис. 7).

Счета-фактуры на предоплату можно ввести в 1С непосредственно из документа «Поступление на расчетный счет» или с помощью процедуры «Регистрация счета-фактуры на предоплату» в разделе «Банк и касса». В обоих случаях счет-фактура переносится непосредственно в книгу продаж.

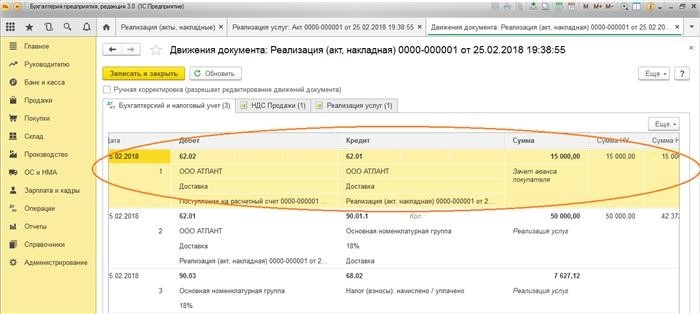

Сумма аванса покупателя зачитывается при создании документа «Продажа услуг» (Рисунок 8), а сумма НДС — при создании документа «Конфигурация входа в учет закупок» (Рисунок 9). После вычета авансового платежа счет 76. АВ закрывается (рис. 10).

Чтобы узнать, как можно вычесть суммы, выявленные в предыдущем периоде, при создании книги покупок, нажмите здесь.

Для контроля плодов своего труда бухгалтеру обычно достаточно создать книгу покупок и книгу продаж и проанализировать отчет «Анализ бухгалтерского НДС».

Будьте счастливы работать с 1С!

Если у вас остались вопросы о предварительном выставлении счетов-фактур в 1С 8.3, обратитесь на специальную линию советов «1С». Специалисты работают 7 дней в неделю и помогут вам в самых сложных ситуациях в области налогообложения и бухгалтерского учета.

Понравилась статья — поделитесь ею с друзьями, нажав на кнопку ниже!

Узнавайте о новых материалах с помощью Telegram-бота

Бот подскажет вам, когда выходят статьи и видео по вашим интересам и что выпустили ваши любимые авторы. А еще он умеет ставить важные вопросы на контроль и приглашает вас в розыгрыш призов!